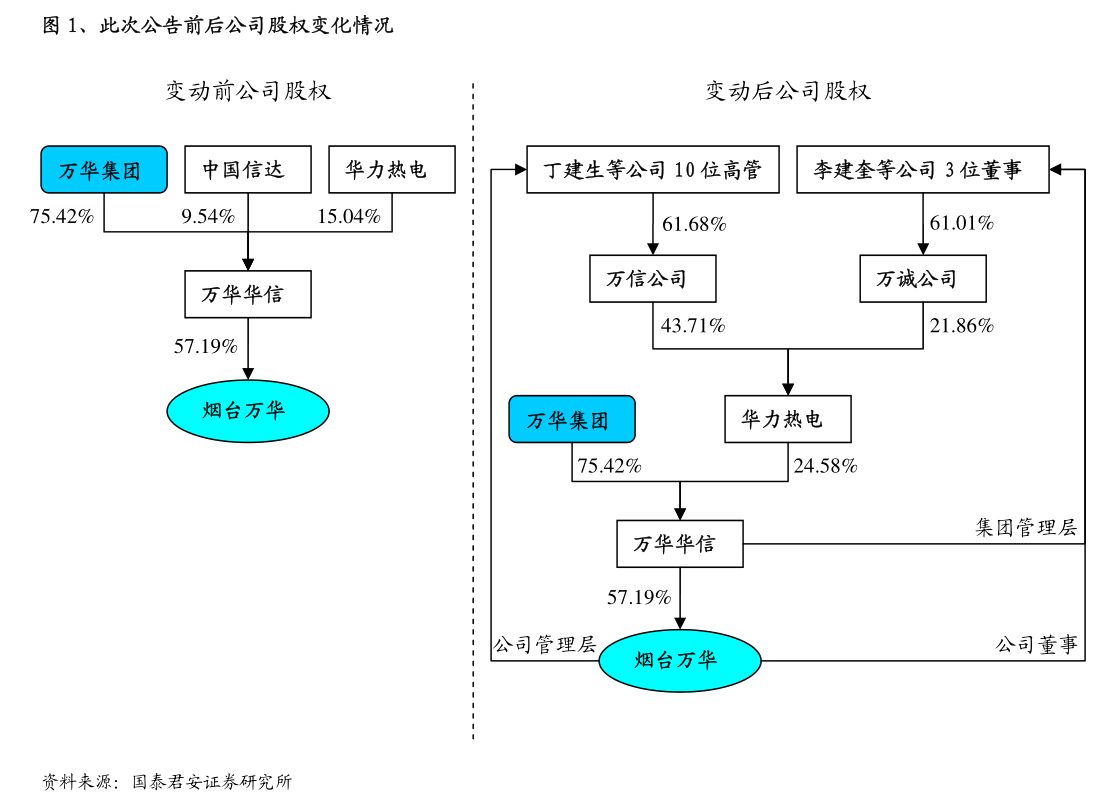

我国政银担合作模式发展的问题与制度完善路径

我国政银担合作模式的发展存在的问题及制度完善

为缓解小微企业、“三农”等领域的融资难题,由政府、银行与融资担保机构(简称“政银担”)三方共同参与的风险分担与增信合作模式在我国得到了广泛应用与推广。这种模式通过发挥政府的主导与增信作用、银行的资金优势以及担保机构的专业风险识别能力,有效撬动了金融资源流向实体经济中的薄弱环节,成为普惠金融体系的重要组成部分。在其快速发展的过程中,也暴露出一些问题,亟待通过制度完善加以解决。

一、当前政银担合作模式存在的主要问题

- 风险分担机制不均衡,权责利有待厘清。 在实践中,风险分担比例的设计往往对银行较为有利,部分合作中银行承担的风险比例较低,甚至存在“名义共担、实际不担”的现象。这导致风险过度集中于担保机构与政府财政,未能充分发挥银行在贷后管理、风险预警方面的主动性与优势,影响了风险共担机制的激励相容效果。

- 担保机构能力参差不齐,可持续发展面临挑战。 部分政府性融资担保机构资本实力弱、专业人才匮乏、风险管控能力不足,过度依赖财政补贴和代偿补偿,自身“造血”功能不强。商业化担保机构则可能因盈利压力而抬高费率或趋于谨慎,偏离服务小微和“三农”的政策初衷。整体行业抗风险能力与业务承载能力有待提升。

- 信息共享与协同管理机制不畅。 政、银、担三方在客户信息、信贷数据、风险状况等方面存在“信息孤岛”,信息不对称问题依然突出。这增加了担保机构的尽调成本和银行的风险识别难度,也影响了代偿追偿的效率。三方在贷前审查、贷后监控、风险处置等环节的协同联动不足,未能形成管理合力。

- 政策支持体系有待优化,长效机制尚不健全。 部分地区对政银担合作的支持政策存在碎片化、短期化倾向,财政补偿资金拨付不及时、不稳定,影响了合作的可持续性。针对担保机构的考核评价体系未能充分体现其准公共属性,过度强调盈利指标,可能导致其风险偏好过度收缩或盲目扩张。

- 法律与监管框架需进一步明确。 关于政银担合作中各方的法律地位、权利义务关系、风险处置流程等,尚缺乏全国统一、清晰完备的法律法规依据。监管层面,对三类主体协同业务的监管标准、风险计量等也有待进一步协调与明确。

二、推动政银担合作制度完善的建议

- 优化风险分担结构,构建激励相容机制。 应推动建立更加均衡、动态的风险分担比例,原则上应提高银行在风险分担中的实际责任比例(如不低于20%),并将其与银行的贷款利率优惠、业务规模等挂钩。探索建立基于长期合作与绩效的风险分担动态调整机制,使三方权责对等,形成正向激励。

- 强化担保机构能力建设,促进可持续发展。 加大政府性融资担保机构的资本金注入,并通过兼并重组等方式提升其规模与实力。建立健全符合担保行业特点的公司治理、风险管控和内审体系。完善“以代偿率和扩面降费为主要导向”的考核机制,弱化盈利考核,并建立持续、稳定的资本补充和风险补偿机制。鼓励发展再担保体系,为直保机构分散风险。

- 深化信息共享与科技赋能,提升协同效率。 推动地方政府牵头,整合工商、税务、司法、社保等公共信息,并与人民银行征信系统、银担业务系统实现有序对接,搭建区域性的综合金融服务信息平台。利用大数据、人工智能等技术提升风险识别、定价和监控能力,降低运营成本,实现银担线上化、自动化高效协同。

- 完善政策支持体系,稳定各方预期。 制定中长期发展规划,保持财政补贴、风险补偿、保费补贴等支持政策的连续性和稳定性。优化资金拨付流程,确保及时足额到位。探索设立国家层面的融资担保基金,发挥“稳定器”和“放大器”作用。对合作良好的银行,可在监管评价、存款存放等方面给予适当激励。

- 健全法律法规与监管协调。 加快研究出台或完善关于融资担保、政银担合作等方面的专门法律法规或行政法规,明确各方法律关系与操作规范。加强金融监管机构、财政部门、国资管理部门等的监管协调,统一监管标准,防止监管套利和风险隐匿,为政银担合作健康、规范发展奠定坚实的制度基础。

政银担合作模式是破解小微企业和“三农”融资困境的关键创新。未来需坚持问题导向,通过持续的制度优化与协同改革,平衡好政策性与市场性的关系,有效分散风险、提升效率,从而更持久、更精准地服务于实体经济高质量发展。

如若转载,请注明出处:http://www.beilelezs.com/product/26.html

更新时间:2026-06-19 01:36:33